发布时间:2020-03-25 02:21:4718643 次

2020年个税首次汇算清缴!个人申报还是企业申报?这四个注意点千万不能忽略!

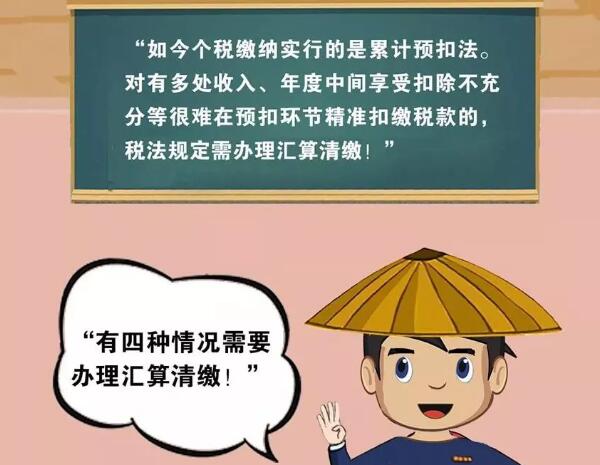

个税法修订后,最大的变化就是:很多人都要从2020年3月1日开始,做2019年的个人所得税汇算清缴。

由于包头高新人力资源派遣有限责任公司员工多、散,数据难以采集;请各派遣员工于2020年4月15日至6月15日之间下载《个税APP》自己进行汇算清缴。我公司所属包头高新税务局管理,汇算期间由所属税务局规定。

如今,面对有史以来第一次个人所得税汇算清缴,以下几个重点问题,帮助大家理一理明年的汇算清缴。

一、个税汇算清缴到底哪些人需要办?哪些人不需要办理?

二、综合所得税年度汇算清缴要怎么计算?

三、个税汇算请教是单位一起办,还是自己去办?

四、汇算清缴的四个注意事项

一、个税汇算清缴到底哪些人需要办?

1、哪些人不需要办理?

2019年1月1日至2020年12月31日居民个人取得的综合所得 ,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者 年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。 居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

举个例子:

比如:每月工资4000元,除此以外,没有其他任何所得了,还需要明年汇算清缴吗?

只在一个单位取得工资薪金收入,平时甚至都预扣不着个税,或者每月预扣预缴的税款之和刚好等于年度应纳税额,因此这部分个人就不需要明年再汇算清缴了。

2、那些人需要办理?

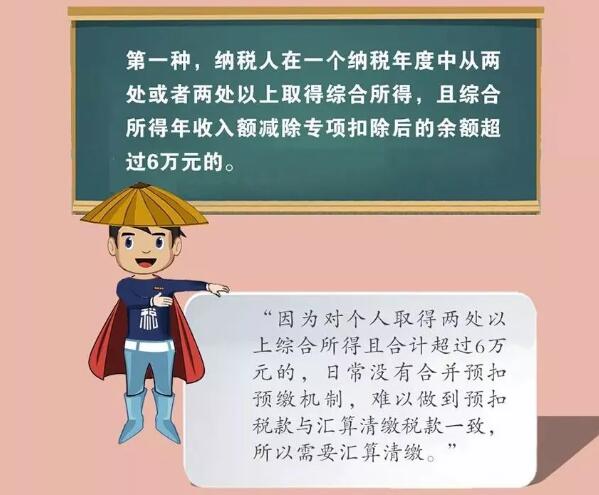

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(二)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

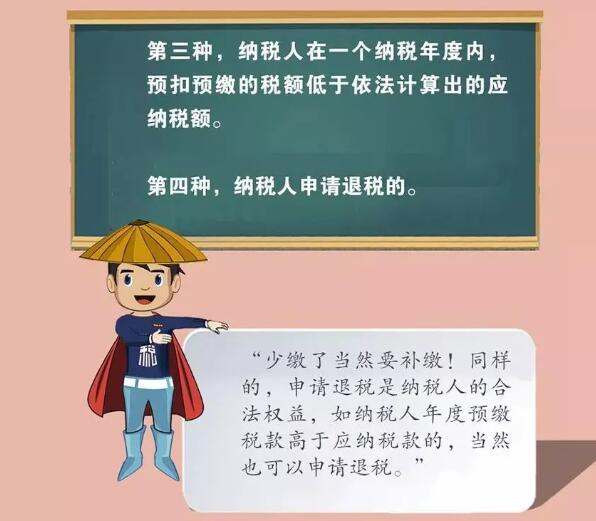

(三)纳税年度内预缴税额低于应纳税额;

(四)纳税人申请退税。

纳税人申请退税,应当提供其在中国境内开设的银行账户,并在汇算清缴地就地办理税款退库。

(五)专项附加扣除,已选择“综合所得年度自行申报”的,由个人到“个人所得税APP”进行汇算清缴。

二、综合所得税年度汇算清缴要怎么计算?

综合所得年度应纳个人所得税=(综合所得-专项扣除-6万元-专项附加扣除-依法确定的其他扣除)税率-年度速算扣除数。

综合所得=工资薪金所得+(劳务报酬所得+特许权使用费)80%+稿酬所得80%70%。

当年要补缴或者退税额=年度应纳个税-年中综合所得已申报预缴的税款。

注意,在一个纳税年度内不论个人实际工作是否为12个月,均应当按照6万元扣除基本减除费用。

纳税人在按年计算综合所得的情况下,纳税人无论是否取得工资薪金所得,都需要维持基本的生计费用,因此不宜因为其某个月未任职未取得工资薪金所得而中断其扣除基本减除费用。

三、个税汇算清缴是单位一起申报,还是自己申报?

个人取得的综合所得汇算清缴应当以纳税人个人为申报主体,但《个人所得税法实施条例》第二十九条规定:“纳税人可以委托扣缴义务人或者其他单位和个人办理汇算清缴。”

由于汇算清缴是一项专业性较强的工作,一般来说,如果由扣缴义务人,也就是单位的财务人员办理,会大大增加财务人员的工作量和压力,而且单位的财务人员也没有义务为每个员工承担相应的纳税风险,因此,将这一块工作委托给专业的中介机构更为现实一些。

但不论是个人进行汇算清缴,还是委托其他单位、个人或扣缴单位代为汇算清缴,均须纳税人个人签字确认,以明确法律责任。汇算清缴的具体办法将由国务院税务主管部门制定。

由于包头高新人力资源派遣有限责任公司员工多、散,数据难以采集;请各派遣员工于2020年4月15日至6月15日之间下载《个税APP》自己进行汇算清缴。我公司所属包头高新税务局管理,汇算期间由所属税务局规定。

四、汇算清缴的四个注意事项

1、注意资料的填报与留存

《国家税务总局关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2018年第60号)第十条规定,纳税人选择在汇算清缴申报时享受专项附加扣除的,应当填写并向汇缴地主管税务机关报送《扣除信息表》。纳税人可以通过远程办税端、电子或者纸质报表等方式,向扣缴义务人或者主管税务机关报送个人专项附加扣除信息。

报送电子《扣除信息表》的,主管税务机关受理打印,交由纳税人签字后,一份由纳税人留存备查,一份由税务机关留存;报送纸质《扣除信息表》的,纳税人签字确认、主管税务机关受理签章后,一份退还纳税人留存备查,一份由税务机关留存。

第二十三条规定,纳税人应当将《扣除信息表》及相关留存备查。自法定汇算清缴期结束后保存五年。

2、注意相应的法律责任

需要汇算清缴的个人当年综合所得无论最终计算出来的结果是补税、退税,还是不补不退,均需要办理汇算清缴。

依照《税收征收管理法》规定:未按照规定办理纳税申报,造成少缴税款会被追缴税款、滞纳金,还可能被处以0.5倍至5倍税款的罚款。

税务机关可以对纳税人提供的专项附加扣除信息进行抽查,具体办法由国务院税务主管部门另行规定。税务机关发现纳税人提供虚假信息的,应当责令改正并通知扣缴义务人;情节严重的,有关部门应当依法予以处理,纳入信用信息系统并实施联合惩戒。

3、汇算清缴退税不加算利息

《税收征收管理法》第五十一条规定,纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

《税收征管法实施细则》第七十八条第二项规定,《税收征管法》第五十一条规定的加算银行同期存款利息的多缴税款退税,不包括依法预缴税款形成的结算退税、出口退税和各种减免退税。

可见,新个人所得税法对个人取得的综合所得实行按年计算,分月或分次预扣预缴,年度汇算清缴时,对纳税人依法多预缴的个人所得税,在向税务机关要求退还多缴的税款时不可加算银行同期存款利息。

4、汇算清缴补税不加收滞纳金

在个人所得税汇算清缴期正常补税不存在补缴个人所得税。但补缴平时应扣未扣或少扣的个人所得税是否加收滞纳金?

《税收征收管理法》第六十九条规定:扣缴义务人应扣未扣税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣税款百分之五十以上三倍以下的罚款。

注意:这里写的是追缴税款,而不是追缴税款及滞纳金,也没有在追缴税款后面紧接着写上并从滞纳之日起按日加收万分之五的滞纳金。并且《国家税务总局关于行政机关应扣未扣个人所得税问题的批复》(国税函〔2004〕1199号)明确规定,扣缴义务人应扣未扣税款,无论适用修订前还是修订后的《征管法》,均不得向纳税人或扣缴义务人加收滞纳金。

由于包头高新人力资源派遣有限责任公司员工多、散,数据难以采集;请各派遣员工于2020年4月15日至6月15日之间下载《个税APP》自己进行汇算清缴。我公司所属包头高新税务局管理,汇算期间由所属税务局规定。